Seri ini mencoba meninjau dan membahas ulang dari rencana-rencana finansial yang berkaitan dengan diri sendiri dulu, pribadi, terutama untuk tujuan pensiun, sesudah itu baru kita tinjau ulang juga perencanaan untuk tujuan keuangan lain sebagai bagian yang saling complement satu sama lain dalam keuangan pribadi.

Memulai

Dan karena dimulai dengan diri sendiri, dan memulai investasi untuk tujuan pensiun tidak harus dengan produk yang rumit dulu, kali ini mencoba menyentuh kembali (dan sekalian pengingat untuk saya sendiri) pada aktivitas investasi yang bisa dibilang, dasar, namun perlu dilakukan sebelum ke aset atau produk invetasi yang lebih rumit.

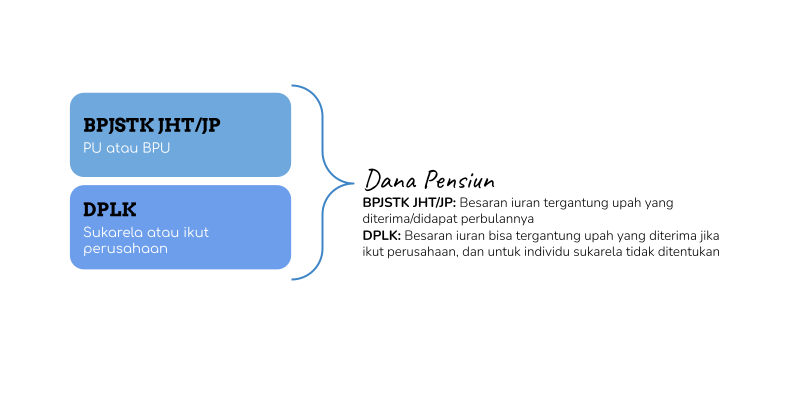

Untuk yang bekerja sebagai karyawan atau memiliki usaha sendiri, wirausaha, untuk yang menjadi karyawan, bisa dicek apakah kita memiliki kepesertaan di BPJS, terutama BPJS Ketenagakerjaan (BPJamsostek)? jika iya, lihat program apa saja yang terdapat di BPJSTK kita, apakah ada program JHT (Jaminan Hari Tua) atau Jaminan Pensiun (JP)? jika tidak, harap diskusikan dengan HRD tempat bekerja, karena itu hak kita sebagai karyawan.

Baca: Mengenai BPJSTK JHT, PU dan BPU (lagi), dan kontribusi didalamnya

Dan ada juga perusahaan yang menggunakan DPLK (Dana Pensiun Lembaga keuangan), itu bagus juga, secara sistem itu mirip-mirip antara DPLK dan BPJSTK JHT, dan tujuannya memang untuk tujuan pensiun.

Memiliki JHT dan atau DPLK diperlukan, terutama untuk memulai perjalanan investasi kita, kedua instrumen ini memiliki efisiensi dan insentif dari sisi pajak, hasil pengembangannya bebas pajak dibanding dengan produk atau aset lain yang lebih “rumit” dan ada potensi terkena pajak.

Baca juga: Efisiensi Berinvestasi

Untuk imbal hasil, BPJSTK JHT dan DPLK, menurut saya lumayan, antara 7-8% pertahun rata-rata, DPLK terkadang bisa lebih besar.

BPJS TK BPU dan PU

Untuk yang bekerja di perusahaan, biasanya diikutsertakan BPJS JHT PU (Penerima Upah), iuran JHT ini sebesar 5,7% dari gaji, dengan komposisi, pekerja 2%, dipotong dari gaji, dan 3.7% diberikan oleh perusahaan melalui tunjangan JHT, ini bisa dibilang “uang gratis”, jadi kalau belum punya, lebih baik segera diskusikan dengan HRD perusahaan.

Baca: Salah satu tempat investasi yang jarang dilihat, investasi dengan BPJSTK JHT

Untuk yang wirausaha, masih ada cara untuk bisa membuka JHT, dengan program JHT BPU (Bukan Penerima Upah), artinya wirausahawan/wati yang nantinya menentukan “gaji”, ini bisa dibuat rata-rata saja, kisaran berapa, dan iuran yang dikenakan adalah 2% dari pendapatan wirausahawan/wati tersebut dalam sebulan.

Baca: Investasi untuk hari tua hanya dengan BPJS JHT (Jaminan Hari Tua), cukupkah?

Apakah bisa memiliki 2 JHT? bisa, jika kita sebagai karyawan, kita bisa memiliki JHT PU dan BPU (membuka sukarela) secara bersamaan, dan kita melakukan iuran atau kontribusi terhadal kedua akun JHT ini.

DPLK

Kemudian ada DPLK, perusahaan ada yang menggunakan DPLK untuk dana pensiun, sesuai dengan namanya, untuk DPLK, ini lebih luas, dan DPLK ini banyak dijual oleh bank dan asuransi, seperti halnya BPJS yang memiliki PU dan BPU, DPLK juga ada yang diperuntukkan untuk karyawan perusahaan dan juga pekerja mandiri (sukarela).

BPJS JHT berbeda dengan DPLK, kalau BPJSTK JHT/JP ini sifatnya wajib, karena ini bagian dari program yang diselenggarakan oleh lembaga pemerintah BPJS, sedangkan DPLK sifatnya sukarela.

Tergantung dari perusahaan tersebut mau ikut program DPLK atau tidak, tapi DPLK juga bisa dilakukan secara pribadi, kalau dulu saya mendatangi BNI untuk membuka rekening Simponi, yang merupakan nama produk DPLK dari BNI.

DPLK ini lebih memiliki produk investasi yang beragam, dan tergantung dari selera nasabah, dan toleransi risikonya, saya memilih yang agresif untuk 10 tahun ke depan, dan akan ada pertambahan 10% dari nilai kontribusi tahun sebelumnaya, dan aset yang ada didalamnya dengan perbandingannya 70% dalam bentuk saham, sisanya pasar uang dan obligasi.

Dana iuran kita tiap bulan akan diinvestasikan oleh pihak aset management dari bank tersebut, dalam hal saya, BNI Asset Management, sesuai dengan alokasi yang kita pilih ketika membuka DPLK.