Menabung dengan konsep conveyor belt ini mungkin bukan hal yang baru, mungkin ada yang melihat ini mirip dengan konsep amplop, saya menemukan cara ini lewat cara tidak sengaja yang didukung oleh Jenius yang membolehkan kita membuat rekening didalam rekening (fitur Save it), dan sejauh ini konsep dan strategi ini berjalan cukup baik, dan menjadikan finansial lebih terarah.

Didalam strategi conveyor belt saving yang saya jalankan, saat ini menggunakan Jenius, tapi ini saja diganti dengan penyesuaian yang akan coba saya jabarkan nanti untuk yang tidak memiliki akun Jenius.

Pada dasarnya, conveyor belt saving ini bayangkan seperti conveyor belt, yang mana dari satu titik yang kemudian akan bergerak dan berpindah ke tempat lain yang nanti akan ada proses selanjutnya, sampai dimana titik ”finish”, yang artinya barang tersebut memang direncakanan akan berakhir di situ.

Dalam konteks conveyor belt saving ini, hal pertama yang harus dilihat adalah buget kita, karena saya bermula dari sini, alokasi dana mana yang akan kita gunakan untuk tujuan menabung ini, awal mula uang itu dikumpulkan dan kemudian kemana uang tersebut akan diproses selanjutnya, saya akan mulai dengan apa yang saya lakukan.

Dalam budgeting yang saya lakukan, ini terpisah dengan alokasi investasi, karena saya tidak mau mencampurkan tabungan dengan investasi, karena memiliki tujuan yang berbeda, untuk conveyor belt saving ini, saya mengambil sisa dana dari jatah uang harian, ambil contoh dalam budget, pengeluaran sehari saya targetkan misalkan Rp100.000.

Dan sebelumnya, di aplikasi Jenius saya membuat DreamSaver, dengan nominal tujuan misalkan 3 juta, dengan saldo awal 100 ribu dan kontribusi harian sebesar 1000, dengan komposisi ini Jenius akan menampilkan bahwa nominal tujuan akan tercapai pada tahun 2029, jangan terlalu dipikirkan, dengan 1000 sehari saya pikir tidak akan menjadi hal yang berat untuk menabung, anggap sisa budget harian menjadi 99 ribu hehe, dan kita bisa membuat banyak DreamSaver dengan komposisi nominal yang sama atau varian yang dirasa cukup, tergantung pribadi, saya sendiri membuat 3 DreamSaver untuk conveyor belt saving ini.

Selanjutnya, dan ini yang penting, JIKA ada sisa uang berlebih dari budget harian tersebut, misalkan biaya makan 2-3 kali sehari itu anggap 75 ribu, ada sisa 25 ribu (atau 24 ribu jika menghitung seribu uang kontribusi DreamSaver), sisa uang tersebut dimasukkan ke DreamSaver yang sudah dibuat, bisa memasukkan ke satu saja atau 3 sekaligus dengan cara dibagi-bagi.

Dengan cara ini, DreamSaver bisa lebih cepat terisi, kita bisa kreatif dengan misalkan kalau kebetulan ada teman yang traktir (haha!) maka ada uang berlebih, lumayan, atau misalkan uang dari hasil sidejob, dan sumber dana lainnya, langsung dimasukkan di DreamSaver ini, maka DreamSaver ini akan cepat ”terwujud”, kita bisa mencapai target yang diinginkan lebih awal, dan seterusnya.

Setelah uang 3 juta itu tercapai (kalau membuat satu DreamSaver), yang dilanjutkan kemudian, atau coveyor belt selanjutnya adalah memilih proses apa, di sini terserah kita hendak diapakan, saya sendiri menunggu sampai uang terkumpul dan bisa membuat satu MaxiSaver (sebuah produk deposito yang minimal 10 juta), conveyor belt pada tahap DreamSaver ini memang pelan, sabar, tidak harus buru-buru, kontribusi 1000 sehari itu sengaja agar tidak terasa.

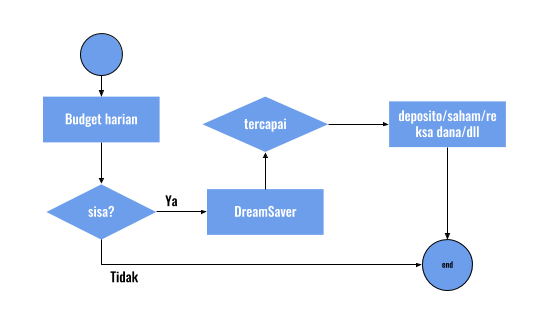

Kira-kira, jika divisualisasikan flow-nya

Dengan menabung DreamSaver yang bisa dibilang menabung ”iseng”, yang kemudian dana ditempatkan di MaxiSaver, saya pilih AROPI (Auto RollOver Plus Interest, artinya dana deposito digulirkan ke bulan selanjutnya bersama dengan bunga yang didapat dari tenor bulan sebelumnya) sebagai untuk jenis depositonya, menarik karena compounding interest.

Untuk saya, akhir dari conveyor belt ketika membuat MaxiSaver, tentunya tidak terbatas itu, uang dari DreamSaver itu bisa saja dijadikan dry powder ketika saham sedang diskon yang tentunya menambah jumlah portofolio saham kita, bisa juga dibelikan reksa dana (biasanya reksa dana minimum 100 ribu), membeli obligasi atau tujuan akhir lain yang bisa dipikirkan, dan tentunya angka tujuan 3 juta itu bisa diganti dengan angka acuan sendiri.

Coveyor Belt Saving menggunakan bank selain Jenius

Untuk strategi selain menggunakan Jenius, kita bisa menggantinya dengan tabungan di bank lain, di artikel sebelumnya saya membahas rekening-rekening bank digital yang saat ini bermunculan, dengan menggunakan bank-bank itu, tidak masalah memiliki banyak akun bank, asalkan cukup masuk akal fee-nya, atau sebisa mungkin gratis, dan bank digital biasanya bebas biaya admain/fee dan biaya transfer, jadi cukup memudahkan jika hendak transfer dari satu bank digital ke bank lainnya, jadi aman digunakan sebagai conveyor untuk proses-proses yang disebutkan di atas.