Disadari atau tidak, kita sebagai manusia pasti memiliki kebiasaan, memiliki rasa malas, suka lupa dan kebiasaan-kebiasaan lainnya, lupa adalah hal yang manusiawi sekali, lupa membayar tagihan, lupa mentransfer ke akun investasi dan lainnya.

Hal yang setiap bulan kita lakukan, misalkan membayar kosan, membayar cicilan rumah, cicilan mobil, investasi, hal-hal semacam ini kebanyakan kita lakukan secara manual, kita membuka aplikasi banking kita (kalau ada), kemudian melakukan transfer itu satu persatu, cukup menyita waktu, belum lagi kalau kita lupa melakukan itu, bisa jadi malah kena denda.

Hal-hal tersebut adalah lumrah dimiliki manusia, hal yang secara psikologis tertanam dikepala manusia, emosi dan psikologi juga berlaku untuk keputusan yang berkaitan dengan finansial, pasti pernah mengalami kalo mau transfer cicilan rumah berpikir ”kapan sih lunas”, ”duh, ini udah transfer lagi ya, gak kerasa…”, dan banyak obrolan diri sendiri dengan alam pikiran sendiri.

Salah satu cara untuk mengurangi friksi adalah dengan mengotomatiskan proses keuangan, untungnya dengan perkembangan teknologi kita bisa dengan mudah melakukan otomatiasasi, meski beberapa bank masih melakukan ini secara konvensional.

Bagaimana melakukan otomatisasi?

Tergantung bank yang kita gunakan, ada beberapa bank yang memiliki produk seperti tabungan pendidikan, yang mana akan mengtransfer uang yang ada di rekening utama ke rekening tabungan setiap bulannya, dengan jumlah kontribusi yang disepakati dan lama waktu yang disepakati.

Bisa juga dengan menggunakan transfer otomatis melalui aplikasi, Jenius salah satunya yang sudah memiliki fitur ini, yang mana kita bisa mengatur kapan dan berapa kita melakukan transfer.

Untuk penggunaan lain bisa dilihat fitur atau produk bank yang sedang digunakan sekarang apa saja, kalau tidak ada, tidak ada salahnya untuk membuka rekening bank lain.

Apa saja yang bisa diotomatisasi?

Tabungan

Ini lebih ke menyediakan banyak kantong, bisa untuk menabung dana darurat, atau sekadar menabung di bank yang memiliki bunga yang tinggi dibanding bank lain, dan selalu pisahkan antara bank untuk menabung, dan bank yang digunakan untuk konsumsi, contoh, BCA merupakan bank yang banyak digunakan, masuk akal jika bank ini digunakan untuk kebutuhan konsumsi (beli barang, bensin, dan lainnya), tetapi untuk digunakan sebagai tabungan hampir tidak mungkin, dengan suku bunga 0,10% pertahun untuk simpanan > 10jt - < 50jt, silakan cari bank lain yang menawarkan suku bunga lebih besar, dan simpan tabungan di situ.

Cicilan dan tagihan

Lagi-lagi ini tergantung dari apa yang kita punya sekarang, kita bisa mulai dari membayar cicilan mobil, motor, rumah, yang biasanya setiap bulan kita diwajibkan men-transfer atau auto-debit dari rekening yang dipunyai ke rekening cicilan tersebut, bisa juga untuk tagihan-tagihan, meski terkadang untuk tagihan tergantung dari jumlah penggunaan, dan tidak bisa auto, kita bisa mulai dengan apa yang bisa kita kontrol dulu.

Selanjutnya bisa juga untuk tagihan BPJS, asuransi kesehatan dan lainnya.

Investasi

Investasi, ini merupakan hal yang bisa kita kontrol, beberapa bank menyediakan fitur investasi, ini juga bisa kita lakukan otomatisasi, baik untuk membeli reksa dana, saham, atau untuk DPLK, BPJS JHT misalkan.

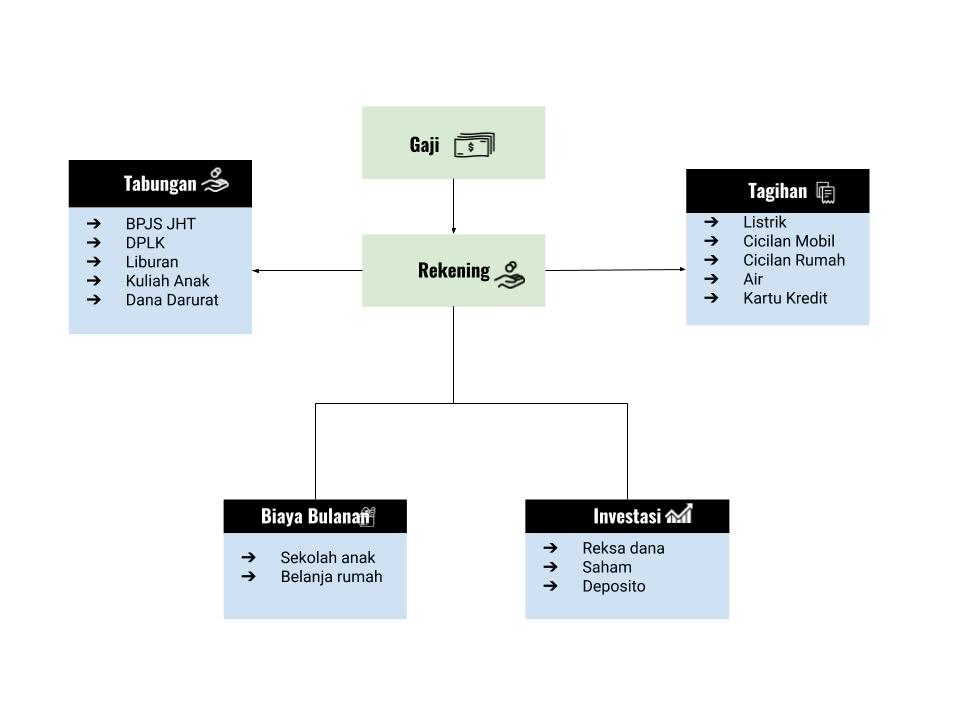

Buatlah persentase berapa yang akan kita kontribusikan untuk tagihan, tabungan, investasi, sebagai proses mengenali pengeluaran-pengeluaran yang ada, berikut ini sedikit ilustrasi bagan yang mungkin bisa digunakan.

Atau bisa dengan konfigurasi yang diinginkan, banyak sekali cara yang bisa digunakan untuk melakukan otomatisasi ini, sehingga, yang tersisa di rekening konsumsi adalah uang yang bisa kita gunakan, kita tidak perlu khawatir tentang lainnya, karena sudah diurus dibelakang.

Dan yang terpenting dari otomatisasi ini adalah kita terbebas dari beban psikologis yang bisa saja muncul ketika kita hendak membeli produk investasi untuk kebutuhan kita nanti di masa depan.