Pada artikel-artikel sebelumnya, saya menuliskan beberapa cara yang saya digunakan untuk memaksimalkan dana yang disimpan dalam bentuk tabungan, atau mungkin deposito, dan jenis lainnya, dan seiring perkembangan, tidak ada yang tetap, dari mulai suku bunga, hingga fitur yang digunakan, bisa karena kebijakan dari Bank Indonesia, dan atau penyedia layanan tersebut yang tidak lagi update atau menghilangkan fitur yang digunakan.

Baca: Investasi, dana darurat, dengan Deposito bertingkat (atau berjenjang?)

Dalam konteks ini, tujuannya adalah imbal hasil yang maksimal, risiko rendah, dan kemudahan transaksi.

Memang agak-agak mustahil bisa mendapatkan semua dengan maksimal, tapi setidaknya ada beberapa hal yang bisa kita lakukan.

Menyimpan dana darurat

Untuk menyimpan dana darurat, masih sama perhitungannya, setidaknya untuk saya sendiri, setidaknya memiliki tabungan untuk 6 bulan pengeluaran, 3 bulan pertama disimpan dalam bentuk tabungan, 3 bulan berikutnya disimpan dalam bentuk pasar uang atau deposito, yang penting aman dan memiliki imbal hasil diatas rata-rata (setidaknya 5% untuk preferensi saya sendiri), untuk ini saya menyimpan di Bibit.

Untuk 3 bulan pertama ini saya mengubah strategi, awalnya saya mengandalkan Jenius, tetapi seiring dengan adanya produk dari bank lain yang menawarkan fasilitas yang menurut saya lebih baik (baca: imbal hasil lebih tinggi).

Di sini saat ini saya menggunakan bank UOB dengan tabungan TMRW-nya, dengan memaksimalkan fitur City of Tomorrow, yang menawarkan 4% p.a imbal hasil (belum termasuk pajak) lebih besar dari Jenius dan Digibank DBS, dan TMRW memiliki fitur yang sederhana, tidak banyak fitur aneh-aneh, karena memang tujuannya untuk menabung saja.

Untuk 3 bulan berikutnya, saya simpan dalam bentuk reksa dana pasar uang, memang reksa dana jenis ini tidak memiliki imbal hasil yang fantastis, tetapi cenderung lebih besar dari tabungan atau dari deposito, obligasi.

Untuk jual/beli produk reksa dana yang saya menggunakan Bibit, aplikasi investasi reksa dana yang sederhana tapi powerful, dari mulai pemilihan produk yang ada, sampai beberapa fitur yang seharusnya dimiliki juga oleh aplikasi lain, misalkan auto investasi.

Conveyer belt savings

Pada artikel sebelumnya, saya menggunakan fitur Jenius seperti Dream saver, yang kemudian akan dipindah ke proses selanjutnya, misalkan flexi atau maxi saver, tetapi karena bunga yang ditawarkan oleh Jenius makin turun, saat ini sebesar 2.5% p.a.

Maka saya memutuskan memindahkan untuk conveyor belt saving ini ke bank digital baru, Bank Jago.

Baca: Conveyor Belt Saving

Di dalam aplikasi bank Jago ada Pocket, yang sangat mirip dengan dream saver, memiliki target waktu, dan fitur yang paling hebat dari Pocket yaitu fitur sharing, kita bisa mengundang orang lain untuk menabung di Pocket yang kita miliki, ini sangat berguna untuk suami istri yang sedang menabung bersama dan bisa dilakukan dalam satu Pocket.

Baca: 3 Tempat yang cocok untuk menyimpan dana darurat

Pocket savings Bank Jago ini memiliki bunga 3.5% (bisa lebih kalau memilih Pocket Booster).

Baca: Update review bank Jago setelah sebulan lebih menjadi nasabah

Sepertinya Bank Jago ini developernya banyak yang dari Jenius nih, perlu dikonfirmasi tapi haha, jadi beberapa fitur masih ada yang sedikit mirip, seperti misalkan batas gratis transfer, yang hanya bisa dilakukan gratis sebanyak 25 kali, dan juga bisa membuat target Pocket Saving seperti dreamsaver.

Untuk keperluan free transfer, saya menggunakan Digibank dari DBS, dengan menggunakan Digibank, saya bebas melakukan transfer ke bank manapun, tanpa biaya.

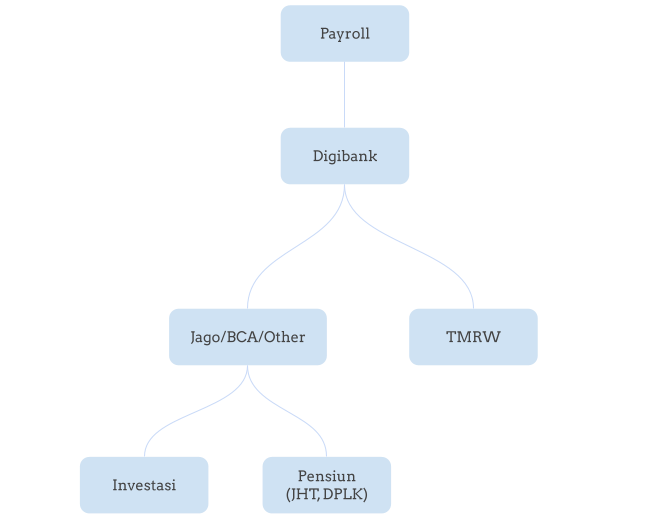

Alur yang digunakan

Bank payroll > Digibank > TMRWbyUOB atau Jago

Dengan alur seperti ini, saya jadi hanya membayar biaya transfer dari rekening payroll ke Digibank, selanjutnya, dari Digibank didistribusikan ke UOB atau bank Jago sesuai peruntukan, dan juga dari situ bisa didistribusikan ke Investasi dan Pensiun (JHT, DPLK).

Ini alur yang saya lakukan, agak panjang memang, mungkin kalau ada alur lain yang lebih optimal bisa dishare ya di komen atau hi@seputarfinansial.com!.

Yang perlu diperhatikan

Menggunakan strategi ini diperlukan aksi mengirimkan dana dari satu bank ke bank yang lain, untuk dana yang tidak besar mungkin tidak berasa karena fee masih kecil (atau gratis), kalau sudah besar, misalkan lebih dari 100 juta, perlu menggunakan mekanisme transfer yang berbeda (SKN/RTGS), untuk kasus saya masih bisa gratis karena dana tersebut ditransfer dari Digibank, tapi dari bank lain mungkin ada biaya tambahan, selalu perhatikan biaya-biaya tersebut.